相続税・贈与税は平成25年に改正され、平成27年1月1日より施行されました。

これにより、我が国の相続税、贈与税の状況がどうなったかを、国税庁の相続税・贈与税データをもとに、平成24年度と平成27年度を比較しながら見ていきましょう。

1.相続税改正のポイント

相続税の改正点は多々ありますが、主な点としては、

① 基礎控除額の減額(5,000万円から3,000万円に引き下げられることで、申告が必要な人の割合が多くなる)、

② 税率の改正(2億円以上の税率を引き上げ。これにより富裕層の相続が増税となる)

③ 税額控除の改正(20歳までの控除額、さらに障害者控除が従来より条件が良くなります)

④ 小規模宅地の特例の改正(被相続人の居住用の土地について評価額を50~89%に減額できます)

2. 国税庁相続・贈与税データに見る特徴

個々の特徴は、以下となります。

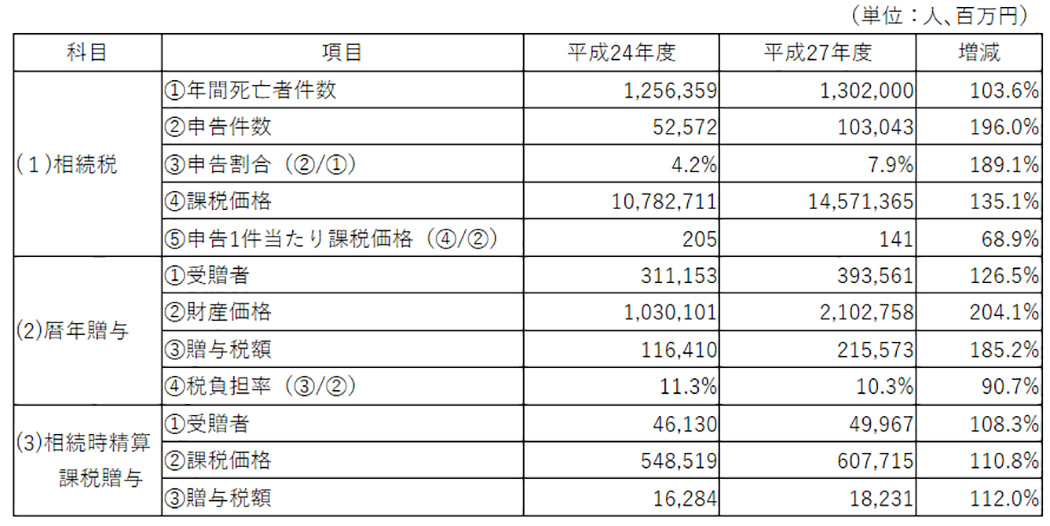

(1) まず相続税を申告した人では、H24年度は死亡者125万人の4.2%にあたる5万2千人でしたが、H27年度は法改正の影響で、死亡者130万人の7.9%にあたる10万3千人と大幅に増加しました。

(2) 納税額では、改正の効果で、H24 年度11兆7千億円からH27 年度14兆5千億円へ増加しました。

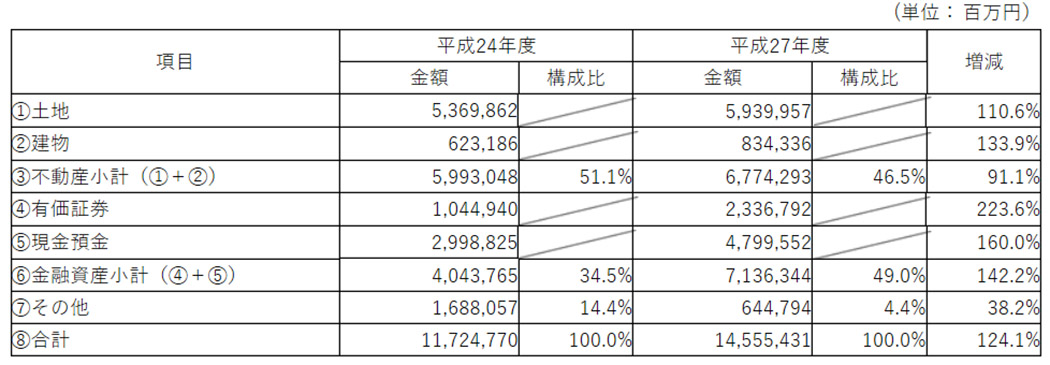

(3) 相続財産の内訳では、H24 年度は不動産が51.1%、34.5%が金融資産でした。これがH27度では、不動産が46.5%、金融資産が49.0%と不動産と金融資産の割合が逆転しています。不動産の割合が低下したことは、いろいろな原因が考えられますが、今後注意しなければならない点としいて、相続における不動産の位置づけです。今大きな問題となっているのが、今後の不動産の負のスパイラルです。これまでの相続で最も大きな位置にあった不動産が、今後は必ずしもそうならない点に注意しなければなりません。

(4)次に申告1件当たりの課税価格を見ると、今回の改正により、申告した人は増えましたが、申告1件当たりの額は、H24 年度約2億円から、H27 年度は1.5臆円と低下しています。ほぼH27年度の課税価格は申告をした人の90%が2億円以下となっています。

今から10年後の2028年には、団塊の世代が80歳となります。1946年から1949年生まれの団塊世代はおよそ800万人と言われていますが、2028年には、この世代が次々に相続の起こる『大相続時代』に突入します。金融機関を始めとした”相続ビジネス”関係者にとっては、この先の10年間は強いフォローの風が吹くと見られますが、H27年度の90%に及ぶ申告課税2億円以下の人々にとっては、人口減少と超高齢化社会が巻き起こす負のスパイラルが大きな問題となってくるでしょう。

これからの相続を考える場合『不動産』の持つ意味を十分考慮する必要があります。

■ 相続税・贈与税、国税庁データ

■ 相続財産の種類別内訳(国税庁データ)