弊社団では、国税OB税理士による『相続税ゼミナー』を開催しております。

国税OBは在職中、”相続税”をまさに自身の業務としておこなってきており、

これ以上のプロは存在しません。このビデオは、ある『終活セミナー』で行ったものです。ぜひ皆様のご参考にしてください。(34分50秒)

PROSOCでは、派遣型『相続ゼミナー』を以下要領にて実施しております。

【セミナーの概要】

◆ 講師:国税OB税理士(資産税、相続税担当)

◆ 時間;講演 約1時間、質疑応答 約30分 計90分

◆ セミナー実施費用: 1回1時間半 10万円(消費税別)、1日2回の場合は、15万円(消費税別)となります。

◆ 派遣場所:基本的に全国どこでも伺いますが、首都圏以外は、交通費・宿泊費実費申し請けます。

◆ お申込み・お問い合わせ:PROSOC(一般社団法人 問題解決型コンサルタント協会宛て)

【主な内容】

みなさん こんにちは。

みなさん こんにちは。

私は税理士の長谷川と申します。 今日は、これから相続税の話を ちょっとさせていただきます。 皆さまは、今日は「終活セミナー」という ことで、相続税についてお話いたします。以前は富裕層の問題と思われていたのですが、法改正により、多くの皆様に関係する問題となってきています。相続は皆様個人の問題として避けられず、また企業経営者の方にとっては事業承継の問題に直結することでほっておけません。相続税の捉え方について今日はお話していきたいと思います。

では何故、今相続税か? 実は私は元国税庁で、相続税の仕事を専門にしておりました。 その関係で、今日は皆様にお話ししておきたいことがあります。最初にポイントは3つです。

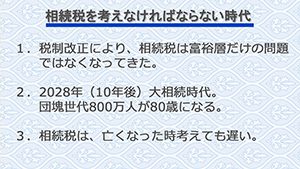

第一に、相続税というと、富裕層の問題で、あまり関係ないと思われている方も多い。しかし平成27年の相続税改正で、基礎控除というものが低くなったため相続税を申告しなければならない方がどっと増えたのです。この表を見てください。この表は国税庁がまとめた数字です。H27年の統計ですが、申告された方の平均は1億4千万円です。1年間に亡くなられ方の約8%の方が申告されています。

これって、東京で家をお持ちの方、 結構当てはまる数字です。坪150万円 の土地100坪、坪300万円の土地50坪、どうですか?当てはまる方いらっしゃるのではないでしょうか?

そ第二のポイントは、今から10年後、 2028年には団塊世代と言われた方々が80歳となります。皆様のご両親も当てはまる方、いらっしゃると思います。この方々がおよそ800万人おいでになりますが、次々相続になってまいります。この準備をそろそろお考えになった方が良いということです。 して3番目のポイントは、相続税は亡くなってからでは遅いということです。実は、相続税というものは、生前から贈与税と合わせて考えていった方が良いということです。“良い”とうことは、私の元の職場からすれば、とても言いづらいことですが、相続税が安くなる、あるいは払わずに済むということですね。富裕層の方の中には、30年位かけて、相続を生前贈与とからめながら考えられている方もおいでになります。

そ第二のポイントは、今から10年後、 2028年には団塊世代と言われた方々が80歳となります。皆様のご両親も当てはまる方、いらっしゃると思います。この方々がおよそ800万人おいでになりますが、次々相続になってまいります。この準備をそろそろお考えになった方が良いということです。 して3番目のポイントは、相続税は亡くなってからでは遅いということです。実は、相続税というものは、生前から贈与税と合わせて考えていった方が良いということです。“良い”とうことは、私の元の職場からすれば、とても言いづらいことですが、相続税が安くなる、あるいは払わずに済むということですね。富裕層の方の中には、30年位かけて、相続を生前贈与とからめながら考えられている方もおいでになります。

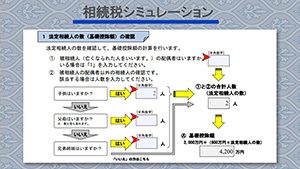

ここに1枚の表があります。

ここに1枚の表があります。

これは皆様が一体いくら位相続税を払わなければならないか?という自己判断シートです。これは国税庁が自ら作成したもので、空欄に数値を入れていけば、相続税の金額が自動的に計算されるという、国税庁としては画期的なものなのです。ちょっとやってみましょう。

例えば、奥様はすでに亡くなられ、子ども二人がお父様の遺産を相続されたと仮定し、数値をいれていきます。相続人数は2人ですので基礎控除が3000万円+600万×2人で4200万円となります。

例えば、奥様はすでに亡くなられ、子ども二人がお父様の遺産を相続されたと仮定し、数値をいれていきます。相続人数は2人ですので基礎控除が3000万円+600万×2人で4200万円となります。

次にお父様の資産を見ていきます。土地、建物、有価証券、預貯金、現金など、およそ2億円、

次に生命保険、これは相続人が受け取り人になっている場合ですが、これが2千万円。 (生命保険控除というのがあって、一人500万円まで控除されます。)従って、生命保険3000万円のうち2000万円が課税されます)

お子様の借金が1000万円、お父様の葬式費用が200万円などといれていきます。

お子様の借金が1000万円、お父様の葬式費用が200万円などといれていきます。

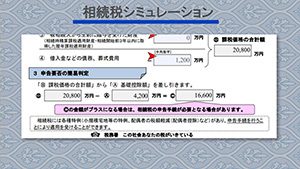

この結果、相続税は16600万円とでてきます。これって随分高いですね。

そもそも国税庁が作成しているものですから、このシミュレーションはそう安い数値はでてこないですよね…(笑)

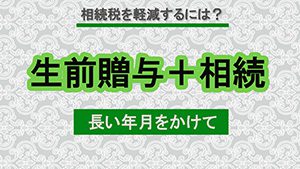

では、これをもう少し軽減できないか?

それが実は出来るのです。

ただし、私が最初に言ったように、亡くなられてからでは遅いのです。

ただし、私が最初に言ったように、亡くなられてからでは遅いのです。

相続税を軽減するには、生前贈与との組み合わせで考えなければならないのです。

では、これからどんな軽減方法があるか、ご説明しましょう。

第一は、平成27年の相続税改正で、いくつかの有利な控除ができました。小規模宅地の特例や各種控除です。

ただこれだけではなかなか軽減できません。

やはり、生前贈与とからめなければなりません。贈与税も相続税改正時に改正され、いろいろな控除が作られました。これは、現在のシニア層が持つ資産がなんと60%にも上り、それが日々の経済になかなか回ってこないため、それを若者に回してすこしでも景気をよくしたいという政府の期待感があるためです。

ではこの贈与税の控除ですが、主なものは4つあります。

ではこの贈与税の控除ですが、主なものは4つあります。

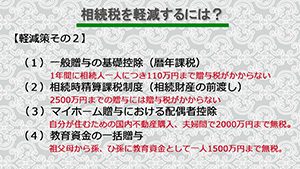

➀一般贈与の基礎控除

これは、暦年課税と言われるもので、1年を区切りに110万円を毎年毎年贈与する方法です。1年間1名に110万円を贈与する場合には、贈与税が非課税となります。10年間贈与しつづければ、1100万円となり、これは相続財産を減らし、相続税も減ることとなります。

②相続時精算課税制度

一般贈与が細かく分割されるのに対し、この制度は相続財産の前渡しといったもので、2500万円までの贈与には贈与税がかかりません。

また、2500万円を超えた金額にたいしては、20%の贈与税がかかりますが、この贈与税は、相続の際、相続税額から差し引かれ清算されます。

③マイホーム贈与における配偶者控除

夫婦の間で2000万円までの贈与が控除されます。この制度の要件は婚姻 期間が20年以上の夫婦に限ることと、自分が住むための国内不動産を購入

するためとなります。

④教育資金の一括贈与

祖父母から孫、ひ孫と直系尊属から教育資金として1500万円までの贈与を非課税とするもので、贈与される側が30歳までとされています。

いかがですか?

いかがですか?

これを先ほどの表の最後に、順番に控除していけば、なんと当初16600万円と予想された相続税が1億円くらい軽減できそうですね。

要は、時間をかけて、いろいろ生前贈与の控除を利用すれば、賢い相続税の払い方ができるということです。

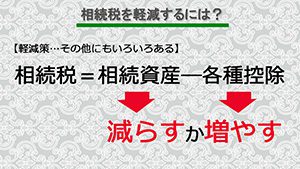

つまり、相続財産を減らすか、各種控除を増やすかということです。

最後にひとつだけ、私からご注意を申し上げたいことがあります。 平成27年度の実績ですが、相続税を皆さまがどうやって支払っているかという数値があります。それは、不動産約50%、現金約50%ということで、 相続税の支払いに不動産をあてている方が多い。私は不動産屋ではないので 詳しくはありませんが、今後、人口減少がインパクトとなって、不動産価格は下落傾向となります。湾岸タワーマンションなど、ある特定地域を別にすれば日本全国この傾向は変わりません。 相続税の支払いに、故郷の親の家を売れば良いとお考えになっている方、今、故郷の不動産はかなり厳しい状況にあります。家を売るにも買い手がいない、 家の取り壊しにもそれなりのコストが かかる、家をそのままにしておくと維持費や固定資産税がかかる、まして空き家でほっておくと「空き家対策特別措置法」で固定資産税がいままでより高くなるなど、これからの故郷の親の家問題、これは待ったなしで今すぐにでもどのように処置するか?対処を考えなければならないことだと思います。

最後にひとつだけ、私からご注意を申し上げたいことがあります。 平成27年度の実績ですが、相続税を皆さまがどうやって支払っているかという数値があります。それは、不動産約50%、現金約50%ということで、 相続税の支払いに不動産をあてている方が多い。私は不動産屋ではないので 詳しくはありませんが、今後、人口減少がインパクトとなって、不動産価格は下落傾向となります。湾岸タワーマンションなど、ある特定地域を別にすれば日本全国この傾向は変わりません。 相続税の支払いに、故郷の親の家を売れば良いとお考えになっている方、今、故郷の不動産はかなり厳しい状況にあります。家を売るにも買い手がいない、 家の取り壊しにもそれなりのコストが かかる、家をそのままにしておくと維持費や固定資産税がかかる、まして空き家でほっておくと「空き家対策特別措置法」で固定資産税がいままでより高くなるなど、これからの故郷の親の家問題、これは待ったなしで今すぐにでもどのように処置するか?対処を考えなければならないことだと思います。

もうひとつ、お父様が会社を経営されていた方、企業オーナーの相続に関しては、自社株の扱いが問題となります。例えば子ども3人が相続人だった場合、自社株を均等に分けてしまうと、会社の議決権などの問題が発生し、会社の運営が成り立たなくなる場合があります。

もうひとつ、お父様が会社を経営されていた方、企業オーナーの相続に関しては、自社株の扱いが問題となります。例えば子ども3人が相続人だった場合、自社株を均等に分けてしまうと、会社の議決権などの問題が発生し、会社の運営が成り立たなくなる場合があります。

この場合、長男の方が株全部を相続すると、次男、三男の方には、お金を渡さなければならない場合もでてきます。この資金の用意が必要となります。

最近の傾向では、別途、自社株や不動産の管理会社をお作りになっている企業様も多くみられるようになりました。

いかがですか、 以上のように、「相続税は亡くなられてからでは遅い」また、「相続税は贈与税とセットで考える」、 もと国税庁で相続税を徴収していた側の私が、これまでの経験をもとに、今皆様にできるアドバイスの一端をお話させていただきました。 ぜひ、ご参考になさってください。

いかがですか、 以上のように、「相続税は亡くなられてからでは遅い」また、「相続税は贈与税とセットで考える」、 もと国税庁で相続税を徴収していた側の私が、これまでの経験をもとに、今皆様にできるアドバイスの一端をお話させていただきました。 ぜひ、ご参考になさってください。

そして、相続税は非常に複雑なものです。何か疑問のおありの向きは、ぜひ私共国税OB税理士グループにお尋ねください。